Le parcours pour obtenir un prêt hypothécaire ressemble souvent à un labyrinthe de chiffres, de paperasse et d’incertitudes. La peur de passer à côté du meilleur taux, la complexité des démarches ou la crainte de voir votre dossier refusé sont des freins bien réels. Heureusement, une solution existe pour transformer ce stress en sérénité : faire appel à un courtier en crédit hypothécaire.

Cet expert est votre partenaire de confiance, un allié entièrement dédié à la défense de vos intérêts, et non ceux d’une banque. Sa mission ? Traduire le jargon financier, comparer des dizaines d’offres pour vous et négocier les conditions les plus avantageuses du marché. Il transforme un processus intimidant en une démarche claire et maîtrisée.

Dans ce guide, nous vous expliquons concrètement comment il vous fait gagner un temps précieux, sécurise votre financement et vous accompagne à chaque étape pour concrétiser votre projet de vie en toute confiance. Découvrez comment faire de votre rêve immobilier une réussite, sans les tracas.

Qu’est-ce qu’un courtier en crédit hypothécaire et quel est son rôle exact ?

Un courtier crédit hypothécaire est avant tout votre partenaire de confiance dans la réalisation de votre projet immobilier. Il agit comme un intermédiaire expert entre vous et les différents organismes de crédit. Sa mission est simple : vous trouver la meilleure solution de financement, celle qui est parfaitement adaptée à votre situation et à vos rêves. Pour bien comprendre ce qu’est un courtier en crédit hypothécaire, il faut le voir comme un spécialiste indépendant qui vous guide à travers la complexité du marché financier.

Son travail commence par une analyse approfondie de votre profil financier : vos revenus, vos charges, votre apport personnel. Sur cette base, il monte un dossier de demande de prêt solide et convaincant, optimisé pour mettre toutes les chances de votre côté. Mais son rôle ne s’arrête pas là. Le courtier négocie ensuite directement avec les banques pour obtenir les conditions les plus avantageuses pour vous : le meilleur taux d’intérêt, bien sûr, mais aussi la durée de remboursement idéale, les assurances les plus compétitives et des frais de dossier réduits.

La différence fondamentale entre un courtier et un banquier

La distinction est essentielle. Un conseiller bancaire est employé par une banque et ne peut vous proposer que les produits de son institution. À l’inverse, le courtier a accès aux offres d’un large panel de banques et d’organismes de crédit. Cette indépendance lui permet de comparer objectivement le marché et de défendre vos intérêts en toute impartialité, sans être lié à un établissement en particulier.

Comment est rémunéré un courtier en crédit ?

Une question légitime se pose : combien cela coûte-t-il ? Contrairement à une idée reçue, ce n’est généralement pas vous qui payez directement le courtier. Sa rémunération provient d’une commission versée par la banque qui vous accordera le prêt. Ce processus est totalement transparent et réglementé ; il n’augmente pas le coût global de votre crédit. Vous ne payez que des frais de dossier, comme vous le feriez en passant directement par une banque.

Les 5 avantages concrets de passer par un courtier pour votre prêt immobilier

L’acquisition d’un bien immobilier est un projet de vie majeur, mais les démarches pour obtenir le financement peuvent vite devenir un parcours du combattant. Faire appel à un courtier crédit hypothécaire est la clé pour aborder cette étape avec sérénité et efficacité. En lui confiant votre projet, vous bénéficiez d’un partenaire dédié qui travaille pour vous et non pour une banque. Voici comment il transforme une procédure complexe en une expérience positive.

Gagner du temps et de l’argent : le duo gagnant

Plutôt que de multiplier les rendez-vous en agence, vous n’avez qu’un seul interlocuteur : votre courtier crédit hypothécaire. En un seul entretien, il analyse votre situation et soumet votre dossier aux organismes financiers les plus pertinents. Grâce à son volume d’affaires et sa connaissance pointue du marché, il négocie pour vous des conditions et des taux d’intérêt souvent plus avantageux que ceux que vous pourriez obtenir seul. Il vous aide également à décrypter les offres pour éviter les frais cachés et choisir le contrat le plus adapté, vous faisant économiser des milliers d’euros sur toute la durée du prêt.

Bénéficier d’une expertise et d’un large réseau

Le monde du crédit immobilier est complexe et chaque banque possède ses propres critères d’acceptation. Le courtier maîtrise parfaitement ces spécificités. Que vous soyez indépendant, en contrat à durée déterminée ou avec un apport personnel limité, il sait exactement à quelle porte frapper pour maximiser vos chances de succès. Son expertise ne s’arrête pas au taux : il vous conseille aussi sur les produits annexes indispensables, comme l’assurance solde restant dû, afin de garantir une protection optimale pour vous et votre famille.

Un accompagnement sur-mesure pour votre projet de vie

Plus qu’un simple intermédiaire, le courtier crédit hypothécaire est un véritable partenaire de confiance. Il prend le temps de comprendre votre projet, vos objectifs et vos contraintes pour vous proposer une solution de financement qui vous ressemble. Il devient votre interlocuteur unique, traduit le jargon bancaire en des termes simples et vous guide à chaque étape, de la constitution de votre dossier jusqu’à la signature de l’acte chez le notaire. Cet accompagnement personnalisé vous apporte une tranquillité d’esprit inestimable pour concrétiser votre rêve.

Vous mettez ainsi toutes les chances de votre côté pour obtenir le meilleur financement possible, sans le stress des démarches. Découvrez comment nos courtiers peuvent concrétiser votre projet.

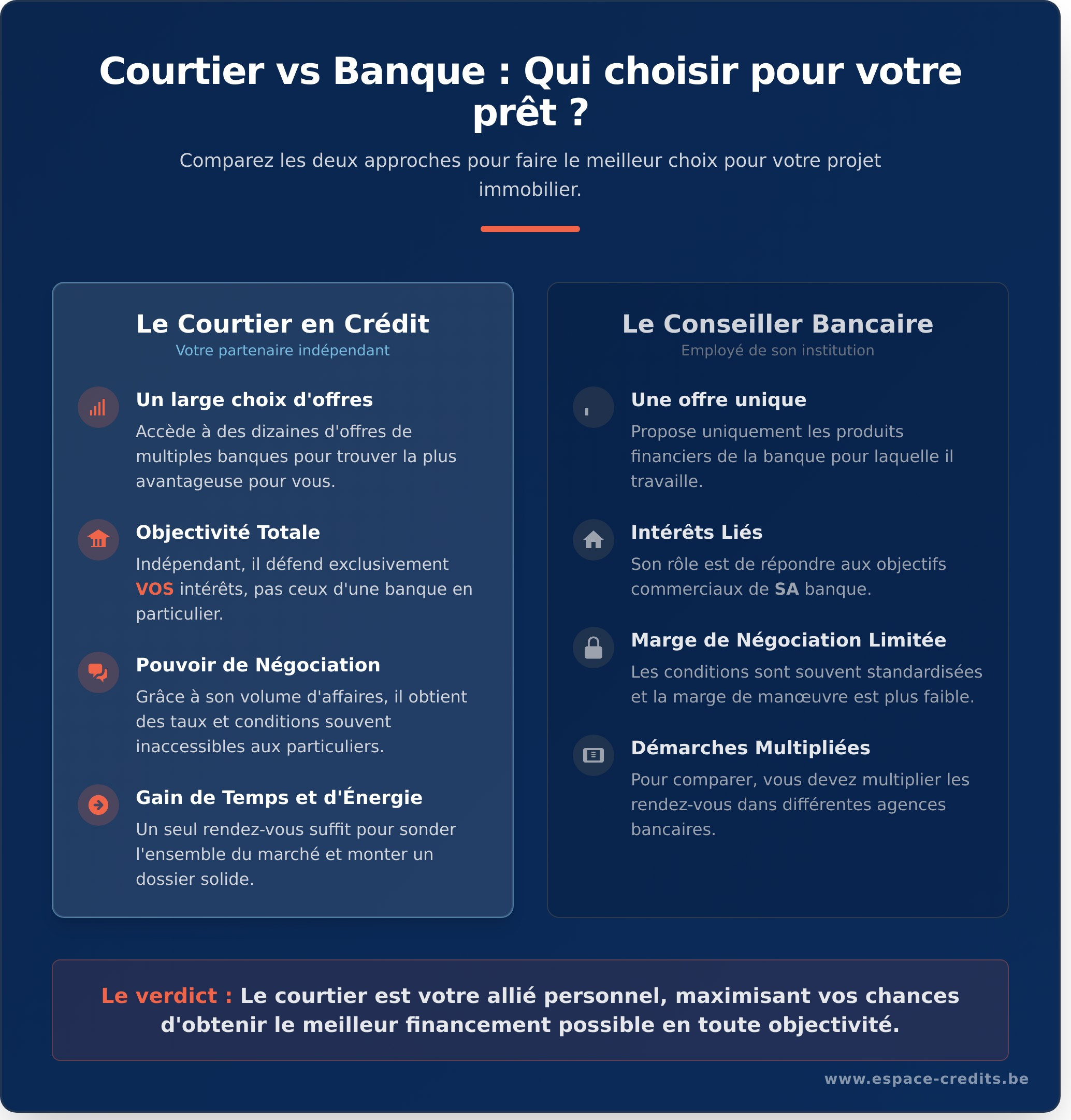

Courtier vs Banque : Lequel choisir pour votre crédit hypothécaire ?

Le financement de votre projet immobilier est une étape décisive de votre vie. Se pose alors une question essentielle : faut-il s’adresser à sa banque habituelle ou faire appel à un expert indépendant ? Pour prendre une décision éclairée, il est crucial de comprendre le rôle, les avantages et les limites de chaque interlocuteur afin de choisir le partenaire qui saura le mieux concrétiser vos projets.

L’approche de la banque : fidélité et limites

S’adresser à votre conseiller bancaire semble souvent être le premier réflexe. Vous le connaissez, et il connaît votre situation financière. Cette relation de confiance peut être un atout. Cependant, son champ d’action est volontairement restreint : il ne peut vous proposer que les produits de sa propre banque. Son rôle est aussi de remplir des objectifs commerciaux, ce qui peut limiter l’objectivité de son conseil et sa marge de négociation.

L’approche du courtier : choix et objectivité

Le courtier en crédit hypothécaire adopte une perspective totalement différente, centrée sur vous. En tant que spécialiste indépendant, il vous offre une vision globale et complète du marché. Son travail ne se limite pas à comparer les taux ; il analyse en profondeur les conditions générales, l’assurance solde restant dû, les indemnités de remboursement anticipé et tous les frais annexes. Son unique objectif est de défendre vos intérêts pour trouver la solution la plus avantageuse.

Tableau comparatif : Courtier vs Banque en un coup d’œil

Pour visualiser rapidement les différences fondamentales, voici les points clés qui distinguent ces deux approches :

-

Nombre d’offres comparées

*Banque :* Une seule offre, celle de l'établissement. *Courtier :* Accès à des dizaines d'offres grâce à un large réseau de partenaires. -

Négociation du taux

*Banque :* Marge de manœuvre souvent limitée par la politique commerciale interne. *Courtier :* Pouvoir de négociation optimisé grâce aux volumes de dossiers traités. -

Indépendance du conseil

*Banque :* Le conseil est lié aux produits et objectifs de la banque. *Courtier :* Le conseil est 100 % indépendant et exclusivement centré sur vos besoins. -

Accompagnement

*Banque :* Aide pour la constitution du dossier au sein de l'agence. *Courtier :* Prise en charge globale et personnalisée, de la simulation à la signature de l'acte.

Comment se déroule la collaboration avec un courtier ? Les étapes clés

L’idée de souscrire un prêt hypothécaire peut sembler intimidante. Heureusement, la collaboration avec un expert est un processus structuré, conçu pour vous apporter clarté et sérénité. De la première discussion sur votre projet de vie à la signature de l’acte chez le notaire, chaque étape est pensée pour vous accompagner. Voici comment se déroule ce partenariat gagnant.

Étape 1 : Le premier rendez-vous et l’analyse de votre projet

Tout commence par une rencontre, un moment d’échange pour comprendre vos ambitions. Qu’il s’agisse de l’achat de votre première maison, d’une construction ou de travaux de rénovation, votre conseiller prend le temps d’écouter votre projet. Ensemble, vous analysez votre situation financière :

-

Vos revenus et charges mensuelles

-

Votre apport personnel disponible

-

Votre situation professionnelle et familiale

Cette analyse essentielle permet de définir précisément votre capacité d’emprunt maximale et de poser des bases solides et réalistes pour la suite.

Étape 2 : La constitution du dossier et la recherche de financement

Une fois votre projet bien défini, vient le moment de préparer votre dossier. Votre courtier crédit hypothécaire vous fournit une liste claire et complète des documents nécessaires. Fini le stress de l’administratif ! Il vous aide à rassembler les pièces et monte un dossier solide, optimisé pour mettre en valeur vos points forts auprès des banques. Il soumet ensuite cette demande à plusieurs partenaires financiers, vous faisant gagner un temps précieux et multipliant vos chances d’obtenir les meilleures conditions du marché.

Étape 3 : La sélection des offres et la signature

Votre courtier reçoit les propositions des banques et vous les présente de manière simple et transparente. Il ne se contente pas de vous montrer les taux ; il décortique chaque offre, en expliquant les avantages et les points de vigilance (conditions, assurances, flexibilité). Vous disposez ainsi de toutes les cartes pour faire un choix éclairé. Une fois l’offre idéale sélectionnée, il vous accompagne dans les démarches finales jusqu’à la signature de l’acte d’achat chez le notaire, s’assurant que tout se déroule parfaitement.

Faire appel à un courtier transforme une démarche complexe en un parcours balisé et sécurisant. Vous n’êtes plus seul face aux banques ; vous avez un partenaire expert à vos côtés pour concrétiser votre projet. Prêt à franchir le pas ? Nos conseillers sont à votre écoute pour une première analyse gratuite.

Comment bien choisir votre courtier en Belgique et au Luxembourg ?

Un prêt hypothécaire est un engagement sur le long terme. Le choix de votre courtier crédit hypothécaire est donc tout aussi important que celui de votre future maison. Tous les professionnels ne se valent pas, et quelques critères essentiels vous aideront à trouver le partenaire qui saura véritablement défendre vos intérêts et concrétiser votre projet de vie dans les meilleures conditions.

Vérifiez les agréments et la transparence

La première garantie de professionnalisme est le respect du cadre légal. En Belgique, un courtier doit impérativement être agréé par la FSMA (l’Autorité des services et marchés financiers). C’est un gage de sérieux et de protection pour vous. Un bon conseiller doit également être totalement transparent sur son fonctionnement et sa rémunération. Il prendra le temps de tout vous expliquer sans jargon complexe et ne vous mettra jamais la pression pour signer un document. La sérénité de votre projet commence ici.

Évaluez l’expertise locale et le réseau de partenaires

Un courtier ancré localement possède une connaissance approfondie du marché immobilier régional. Cette expertise lui permet de vous conseiller sur les spécificités locales et d’anticiper les exigences des banques de la région. Renseignez-vous sur l’étendue de son réseau :

-

Collabore-t-il avec un grand nombre de prêteurs ?

-

Ses partenariats sont-ils diversifiés (grandes banques, organismes spécialisés) ?

Plus son réseau est vaste, plus vos chances d’obtenir une offre sur mesure au meilleur taux sont élevées. Pour les projets transfrontaliers, une expertise combinée sur la Belgique et le Luxembourg est un atout inestimable.

Fiez-vous à la qualité du contact humain

Au-delà des compétences techniques, la relation de confiance est la clé. Le financement de votre habitation est une étape majeure, et vous devez vous sentir parfaitement à l’aise avec votre interlocuteur. Un partenaire de confiance est avant tout un conseiller pédagogue, disponible et à votre écoute. Il doit transformer une démarche qui peut paraître complexe en une expérience claire et rassurante. C’est en établissant ce lien que vous pourrez avancer sereinement.

Le bon partenaire est celui qui allie expertise, transparence et qualité humaine pour faire de votre rêve une réalité. Rencontrez nos conseillers et lancez votre projet en toute confiance.

Concrétisez votre projet immobilier avec le bon partenaire

Comme nous l’avons vu, faire appel à un courtier crédit hypothécaire est un véritable investissement pour votre avenir. Cet expert vous fait gagner un temps précieux, vous donne accès à un plus grand nombre d’offres que votre banque seule et vous accompagne pour monter un dossier solide. C’est l’assurance d’obtenir les meilleures conditions possibles pour le projet de votre vie.

Chez Espace Crédits, nos spécialistes sont à votre écoute. En tant que courtier agréé en Belgique et au Luxembourg, nous vous offrons une analyse personnalisée et gratuite de votre situation. Grâce à notre large réseau de partenaires financiers, nous négocions pour vous le taux le plus juste et la solution la plus adaptée à vos besoins.

N’attendez plus pour transformer votre rêve en réalité. Prêt à concrétiser votre projet ? Simulez votre crédit hypothécaire avec Espace Crédits et faites le premier pas vers votre nouvelle maison.

Questions fréquentes sur le courtier en crédit hypothécaire

Combien coûte un courtier en crédit hypothécaire ?

En Belgique, les services d’un courtier sont généralement gratuits pour vous. Sa rémunération provient directement de la banque ou de l’organisme de crédit qui finance votre projet immobilier. Vous bénéficiez ainsi de son expertise, de son réseau et de son accompagnement personnalisé sans aucun frais supplémentaire. C’est un avantage majeur qui vous permet d’accéder aux meilleures conditions du marché en toute sérénité, sans impacter le budget de votre projet de vie.

Un courtier peut-il m’aider si j’ai un dossier difficile ou sans apport ?

Absolument. C’est même l’une des grandes forces d’un courtier. Grâce à sa connaissance approfondie du marché et des critères spécifiques de chaque prêteur, il sait vers qui orienter les dossiers plus complexes. Que vous soyez indépendant, en contrat à durée déterminée ou avec un faible apport, le courtier défend votre projet et recherche activement des solutions adaptées. Il maximise vos chances d’obtenir une réponse positive là où une démarche en solitaire pourrait échouer.

L’offre d’un courtier est-elle vraiment plus avantageuse que celle de ma banque ?

Très souvent, oui. Votre banque vous propose uniquement ses propres produits. Un courtier, lui, met en concurrence plusieurs organismes de crédit pour trouver le meilleur taux et les conditions les plus favorables à votre situation. Grâce au volume de dossiers qu’il traite, il a accès à des offres préférentielles qui ne sont pas toujours accessibles au grand public. Son objectif est de vous trouver la solution la plus avantageuse sur l’ensemble du marché, et non au sein d’une seule institution.

Combien de temps faut-il pour obtenir une offre de prêt via un courtier ?

Le processus est souvent plus rapide avec un courtier. Une fois votre dossier complet, il peut généralement obtenir un accord de principe de la part d’un ou plusieurs prêteurs en quelques jours seulement. L’édition de l’offre de prêt officielle peut ensuite prendre entre une et trois semaines, selon la complexité du dossier et la réactivité de la banque. Le courtier se charge de toutes les démarches et des relances, vous faisant ainsi gagner un temps précieux.

Le courtier s’occupe-t-il aussi de l’assurance solde restant dû ?

Oui, un bon courtier en crédit hypothécaire vous accompagne sur l’ensemble de votre projet, ce qui inclut l’assurance solde restant dû (ASRD). Il ne se contente pas de trouver le meilleur taux pour votre prêt, il compare également les offres d’assurance pour protéger vos proches au meilleur prix. Cela vous évite d’être lié à l’assurance proposée par la banque, qui n’est pas toujours la plus compétitive. Son rôle est de vous offrir une solution globale et optimisée.

Dois-je signer un contrat d’exclusivité avec un courtier ?

Non, la plupart des courtiers ne demandent pas de contrat d’exclusivité. Cependant, il est fortement déconseillé de mandater plusieurs courtiers en même temps pour le même projet. En effet, si plusieurs demandes identiques arrivent chez un même prêteur via différents intermédiaires, cela peut bloquer votre dossier. Le mieux est de choisir un partenaire de confiance et de lui confier votre projet pour garantir une démarche claire, efficace et cohérente.