S’engager pour un prêt hypothécaire sur 20 ou 25 ans est une étape cruciale de votre vie. Mais cette décision s’accompagne souvent d’inquiétudes : mon dossier est-il assez solide ? Vais-je payer trop cher chaque mois ? Comment s’y retrouver dans le jargon financier entre TAEG, taux fixe ou variable ? Ces questions sont légitimes et méritent des réponses claires.

Le taux hypothécaire que vous obtiendrez est la pierre angulaire de votre projet immobilier. Il influence directement le montant de vos mensualités et le coût total de votre futur logement. C’est pourquoi comprendre les mécanismes qui le régissent est essentiel. Dans ce guide complet, nous décryptons pour vous les facteurs qui déterminent les taux en Belgique et au Luxembourg. Vous apprendrez comment préparer un dossier convaincant et découvrirez comment un courtier, votre partenaire de confiance, peut négocier pour vous les conditions les plus avantageuses. L’objectif : vous permettre de concrétiser votre projet en toute sérénité et au meilleur prix.

Qu’est-ce qu’un taux hypothécaire et comment fonctionne-t-il ?

Lorsque vous financez le projet de votre vie, comme l’achat d’une maison, vous contractez un crédit. Le taux hypothécaire est tout simplement le prix que vous payez à la banque pour emprunter cet argent, exprimé en pourcentage annuel du capital emprunté. C’est en quelque sorte le « loyer » de votre argent. Comprendre les bases de ce qu’est un crédit immobilier et le rôle de son taux est la première étape pour faire un choix éclairé et serein.

Ce pourcentage a un impact direct et significatif sur vos finances. Il détermine le montant de vos remboursements mensuels et, surtout, le coût total de votre emprunt sur toute sa durée. Une différence, même minime, sur le taux peut représenter des milliers d’euros d’économies ou de dépenses supplémentaires au fil des ans.

Taux nominal vs. TAEG : ce que vous devez absolument savoir

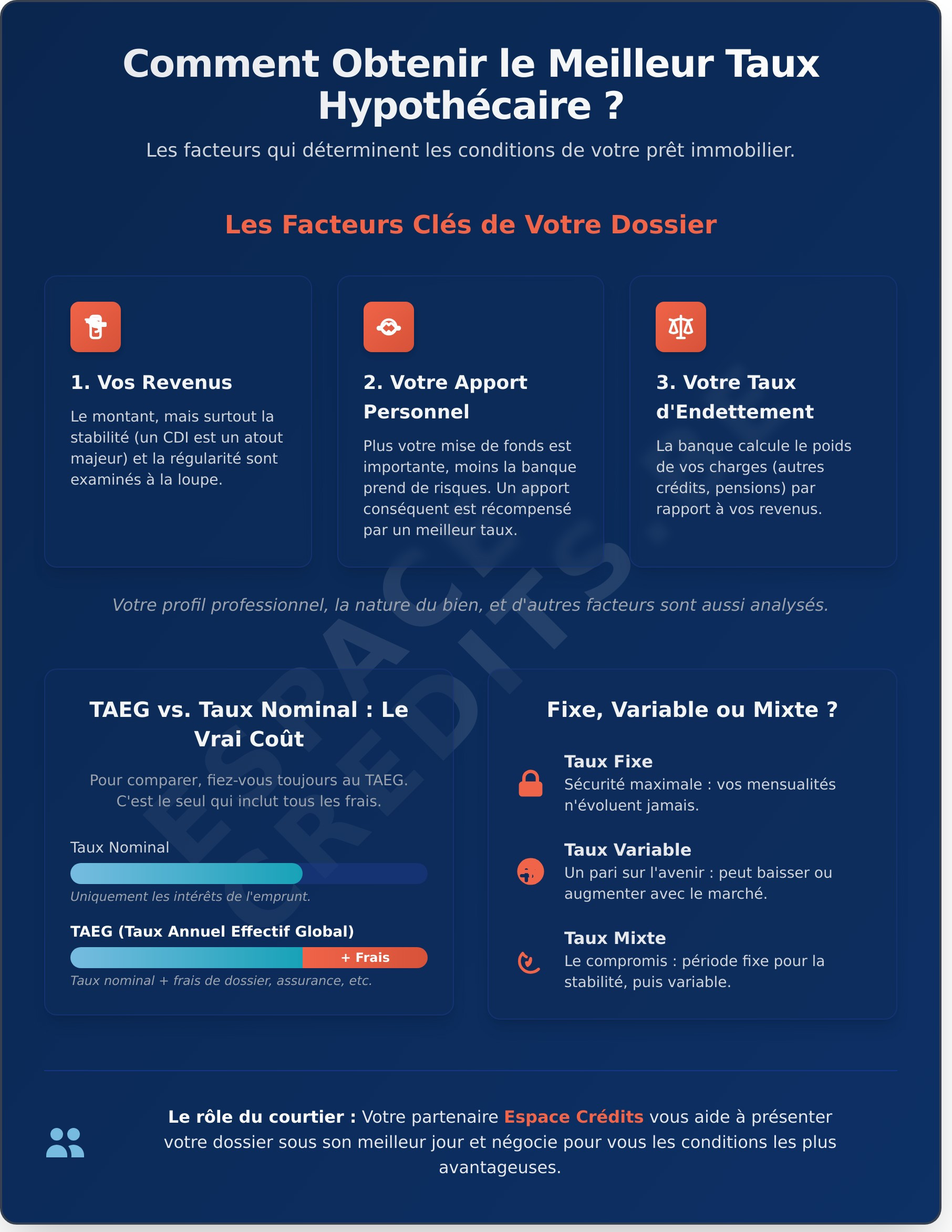

Dans les offres de prêt, vous rencontrerez deux termes essentiels : le taux nominal et le TAEG. Le taux nominal est le taux de base proposé par la banque, qui ne couvre que les intérêts. Cependant, le TAEG (Taux Annuel Effectif Global) est l’indicateur le plus important. Il inclut le taux nominal ainsi que tous les frais annexes obligatoires (frais de dossier, assurance, etc.). Pour comparer objectivement deux offres, fiez-vous toujours au TAEG : c’est le seul qui reflète le coût réel de votre crédit.

Les différentes formules de taux : un premier aperçu

En Belgique, le taux de votre prêt peut prendre plusieurs formes. Chaque formule répond à un besoin de sécurité ou de flexibilité différent. Voici les trois grandes options :

- Le taux fixe : La sécurité avant tout. Votre taux d’intérêt et vos mensualités restent identiques pendant toute la durée du prêt. Idéal pour maîtriser votre budget sans surprise.

- Le taux variable : Un pari sur l’avenir. Le taux est révisé périodiquement (par exemple, tous les 1, 3 ou 5 ans) en fonction des marchés. Il peut baisser et alléger vos mensualités, mais aussi augmenter et les alourdir.

- Le taux semi-variable (ou mixte) : Un compromis intelligent. Vous bénéficiez d’une période à taux fixe (par exemple, les 10 premières années) pour plus de stabilité au début, suivie d’une période à taux variable.

Les facteurs qui influencent TOUS les taux : le contexte économique

Vous vous demandez pourquoi les taux d’intérêt semblent parfois danser la valse, montant et descendant sans crier gare ? Ce n’est pas le fruit du hasard, ni une décision arbitraire de votre banque. Le taux hypothécaire que l’on vous propose est directement lié à la santé économique globale. Ces grands mécanismes, décidés à des centaines de kilomètres, ont un impact direct sur le financement de votre projet de vie.

Comprendre ces forces vous donne une vision claire du marché et vous aide à mieux anticiper les tendances. Deux acteurs principaux dictent le tempo : la Banque Centrale Européenne et le marché obligataire belge.

La Banque Centrale Européenne (BCE) et l’inflation

Imaginez la BCE, située à Francfort, comme la « banque des banques ». C’est elle qui fixe les taux directeurs, c’est-à-dire le prix auquel elle prête de l’argent aux banques commerciales. Si ce coût augmente pour les banques, elles le répercutent logiquement sur les crédits qu’elles vous accordent, que vous soyez à Bruxelles ou à Aubange.

Son objectif principal ? Maîtriser l’inflation. Lorsque les prix grimpent trop vite, la BCE augmente ses taux pour « refroidir » l’économie : emprunter devient plus cher, ce qui freine la consommation et l’investissement, et donc la hausse des prix. Fait intéressant, les marchés financiers anticipent souvent ces décisions. L’annonce d’une future hausse peut ainsi influencer les taux avant même qu’elle ne soit officielle.

Les OLO : le thermomètre du marché obligataire

Un autre indicateur clé en Belgique est l’OLO, ou Obligation Linéaire. C’est tout simplement un emprunt émis par l’État belge pour se financer. Le taux d’intérêt de l’OLO à 10 ans est considéré comme la référence pour les taux à long terme. Pourquoi ? Parce qu’il représente le rendement d’un investissement jugé très sûr.

Les banques utilisent ce taux comme base de calcul pour fixer leur propre taux hypothécaire. Elles y ajoutent ensuite leur marge commerciale et une prime de risque liée à votre dossier. Suivre l’évolution du taux OLO à 10 ans est donc un excellent moyen d’avoir une idée de la direction que prendront les taux des prêts immobiliers dans les semaines à venir. C’est un peu comme regarder le baromètre pour prévoir le temps.

Ces forces économiques dessinent le paysage général des taux. Pour naviguer au mieux dans ce contexte et préparer votre projet, il est essentiel de maîtriser aussi les aspects personnels de votre demande. Des ressources complètes, comme ce guide pour obtenir un prêt hypothécaire, offrent une excellente base pour comprendre toutes les étapes, même si les spécificités locales varient.

Les 10 facteurs clés de votre dossier qui déterminent VOTRE taux

Après avoir exploré les tendances générales du marché, il est temps de se concentrer sur l’essentiel : vous. Le taux affiché n’est jamais le taux final. Chaque banque analyse minutieusement votre dossier pour évaluer le risque qu’elle prend en vous prêtant de l’argent. La règle est simple : plus votre profil est jugé solide et rassurant, plus le taux hypothécaire proposé sera avantageux.

C’est là qu’un courtier expert, comme votre partenaire Espace Crédits, joue un rôle crucial. Il vous aide à présenter chaque élément de votre dossier sous son meilleur jour pour négocier les conditions les plus favorables afin de concrétiser votre projet de vie.

Votre situation financière et professionnelle

C’est le cœur de votre dossier. La banque veut s’assurer de votre capacité à rembourser sur le long terme.

- 1. Vos revenus : Le montant, mais surtout la stabilité (un CDI est un atout majeur) et la régularité de vos revenus sont examinés à la loupe.

- 2. Votre apport personnel : Plus votre mise de fonds est importante, moins la banque prend de risques. Un apport conséquent est souvent récompensé par un meilleur taux.

- 3. Votre taux d’endettement : La banque calcule le poids de vos charges actuelles (autres crédits, pensions alimentaires) par rapport à vos revenus. Idéalement, il ne doit pas dépasser 35-40%.

- 4. Votre ‘reste à vivre’ : Après paiement de toutes vos charges, y compris la future mensualité, combien vous reste-t-il pour vivre ? C’est un indicateur clé de votre confort financier.

Les caractéristiques de votre projet de crédit

La nature même de votre emprunt influence directement le taux proposé.

- 5. La durée du prêt : Un crédit plus court (15 ou 20 ans) présente moins d’incertitude pour la banque qu’un prêt sur 25 ou 30 ans. Il est donc souvent assorti d’un taux plus bas.

- 6. La quotité : C’est le rapport entre le montant emprunté et la valeur du bien. Emprunter 90% (quotité 90%) est moins risqué pour la banque qu’emprunter 100%, ce qui se reflète sur le taux.

- 7. Le type de taux choisi : Un taux fixe offre une sécurité totale, mais il est souvent légèrement plus élevé au départ qu’un taux variable, qui comporte une part de risque.

Votre relation avec l’organisme de crédit

Enfin, votre engagement auprès de la banque peut faire pencher la balance.

- 8. La domiciliation des revenus : Accepter de domicilier vos salaires chez le prêteur est un geste commercial souvent récompensé par une réduction du taux.

- 9. Le choix des assurances : Souscrire à l’assurance solde restant dû et à l’assurance incendie proposées par la banque peut également vous donner accès à un meilleur taux hypothécaire.

- 10. Votre historique de crédit : Un point non négociable. Un historique sans incident de paiement, vérifié auprès de la Banque Nationale de Belgique, est indispensable pour inspirer confiance.

Comment obtenir le meilleur taux hypothécaire pour votre projet ?

Obtenir un crédit hypothécaire est une étape clé dans la réalisation de votre projet immobilier. Contrairement à une idée reçue, le taux proposé n’est pas une fatalité. Une préparation minutieuse et une stratégie de négociation bien menée peuvent faire une différence significative sur le coût total de votre emprunt. Voici les étapes essentielles pour décrocher le meilleur taux hypothécaire pour votre projet de vie.

L’avantage de passer par un courtier en crédit

Faire appel à un courtier, c’est s’adjoindre les services d’un expert qui défend vos intérêts. En tant que partenaire de confiance, il simplifie vos démarches et maximise vos chances de succès. Son rôle est de mettre les banques en concurrence pour vous trouver la solution la plus avantageuse.

- Accès à un large panel de banques : Il connaît l’ensemble du marché, y compris des organismes spécialisés moins connus du grand public.

- Connaissance des critères de chaque prêteur : Il sait quel organisme est le plus susceptible d’accepter votre dossier et d’offrir les meilleures conditions selon votre profil.

- Pouvoir de négociation : Grâce aux volumes de dossiers qu’il traite, un courtier obtient souvent des conditions plus favorables que celles que vous pourriez négocier seul.

Laissez nos experts négocier pour vous.

Optimiser votre dossier avant de le présenter

Votre dossier de demande est votre carte de visite auprès des banques. Un dossier solide et complet témoigne de votre sérieux et de votre capacité à rembourser, ce qui incite les prêteurs à vous proposer de meilleures conditions. Avant toute chose, assurez-vous de :

- Soigner votre taux d’endettement : Si vous avez d’autres crédits en cours, un regroupement de crédits peut alléger vos mensualités et rassurer la banque.

- Démontrer votre capacité d’épargne : Un historique d’épargne régulière est un signal très positif qui prouve votre bonne gestion financière.

- Rassembler tous les documents : Fiches de paie, contrats de travail, avertissements-extraits de rôle… Un dossier complet accélère le processus et renforce votre crédibilité.

Comparer intelligemment les offres de prêt

Le taux d’intérêt affiché est souvent l’arbre qui cache la forêt. Pour évaluer le coût réel d’un crédit et faire un choix éclairé, il est indispensable d’analyser l’ensemble des conditions proposées.

- Ne vous arrêtez pas au taux nominal : Analysez toujours le TAEG (Taux Annuel Effectif Global). Cet indicateur inclut tous les frais obligatoires (frais de dossier, d’expertise…) et offre une vision plus juste du coût total.

- Prenez en compte les assurances liées : Le coût de l’assurance solde restant dû et de l’assurance incendie peut varier fortement d’un organisme à l’autre et impacter lourdement votre mensualité.

- Demandez une comparaison objective : Un courtier vous fournit un tableau comparatif clair qui met en lumière toutes ces variables, vous permettant de choisir la meilleure offre globale.

Votre projet immobilier mérite le meilleur taux hypothécaire

Vous l’avez désormais compris : le taux hypothécaire n’est pas une simple donnée fixée au hasard. Il est le fruit d’une alchimie complexe entre le contexte économique général et, surtout, la qualité de votre dossier personnel. La bonne nouvelle, c’est que vous avez le pouvoir d’influencer positivement plusieurs de ces facteurs. Une préparation minutieuse est la première étape vers l’obtention de conditions de financement optimales pour votre projet de vie.

Mais vous n’avez pas à naviguer seul dans cet univers. Chez Espace Crédits, votre partenaire de confiance en Belgique et au Luxembourg, nous sommes là pour vous guider. Grâce à notre large réseau de partenaires financiers, nous recherchons activement les solutions sur mesure qui correspondent parfaitement à votre situation. Notre engagement est de vous fournir un accompagnement personnalisé pour que votre rêve immobilier devienne une réalité tangible.

Le premier pas vers votre nouvelle maison est à portée de clic. Ne laissez pas l’incertitude freiner vos ambitions. Simulez votre prêt hypothécaire et découvrez nos meilleures conditions. Votre avenir commence maintenant.

Vos questions sur les prêts et taux en Belgique

Quelle est la différence fondamentale entre le taux d’intérêt nominal et le TAEG ?

Le taux d’intérêt nominal représente uniquement le coût des intérêts sur le capital que vous empruntez. C’est le chiffre souvent mis en avant, mais il est incomplet. Le TAEG (Taux Annuel Effectif Global) est bien plus parlant : il inclut le taux nominal ainsi que tous les frais obligatoires liés au crédit, comme les frais de dossier ou d’assurance. Pour comparer objectivement deux offres de prêt, fiez-vous toujours au TAEG, car il reflète le coût total de votre projet.

Est-il plus intéressant de choisir un taux fixe ou un taux variable aujourd’hui ?

Le choix dépend de votre profil et de votre tolérance au risque. Un taux fixe vous garantit la même mensualité durant toute la durée du prêt, offrant une sécurité totale. Un taux variable, souvent plus bas au départ, peut évoluer à la hausse ou à la baisse selon les marchés. Il peut être une option si vous anticipez une baisse des taux ou si vous pouvez assumer une éventuelle augmentation de vos mensualités. Nos conseillers vous aident à trouver la solution la plus sûre pour vous.

Un apport personnel est-il vraiment obligatoire pour obtenir un prêt hypothécaire ?

Bien qu’il ne soit pas légalement obligatoire, un apport personnel est quasi indispensable en Belgique. Il sert généralement à couvrir les frais d’acquisition (droits d’enregistrement, frais de notaire) que les banques ne financent plus. De plus, un apport conséquent démontre votre capacité d’épargne et vous permet souvent de négocier un meilleur taux hypothécaire. C’est un atout majeur pour concrétiser votre projet immobilier dans les meilleures conditions.

Puis-je renégocier mon taux hypothécaire si les taux du marché baissent ?

Oui, c’est tout à fait possible via un rachat de crédit. Si les taux actuels sont significativement plus bas que celui de votre prêt en cours, vous pouvez le faire racheter par une autre banque ou renégocier avec la vôtre. Attention, cette opération engendre des frais (indemnité de remploi, frais de dossier, etc.). Il est donc crucial de bien calculer si le gain réalisé grâce au nouveau taux compense les coûts de l’opération. Un courtier peut réaliser cette simulation pour vous.

En combien de temps puis-je obtenir une offre de prêt via un courtier ?

Passer par un courtier comme Espace Crédits accélère considérablement vos démarches. Grâce à notre connaissance des différents organismes et à nos accès directs, nous pouvons souvent obtenir une décision de principe en 48 à 72 heures après la soumission de votre dossier complet. L’offre de prêt officielle et engageante suivra ensuite. Notre rôle est de vous faire gagner du temps et de simplifier chaque étape pour que votre projet se concrétise rapidement.

Quelle est la durée de prêt idéale pour obtenir un taux avantageux ?

En règle générale, plus la durée du prêt est courte, plus le taux d’intérêt proposé par la banque est bas. Un prêt sur 15 ou 20 ans bénéficiera d’un meilleur taux hypothécaire qu’un prêt sur 25 ou 30 ans. Cependant, une durée plus courte implique des mensualités plus élevées. La durée idéale est donc celle qui offre le meilleur équilibre entre le coût total de votre crédit et une charge mensuelle que vous pouvez confortablement assumer.